- ANFAC presenta la 2ª edición del ‘Barómetro sobre vehículo conectado y autónomo’, que mide la situación y evolución de estas tecnologías y su entorno en España y orienta sobre el ritmo de desarrollo de estos vehículos.

- Tecnológicamente, los fabricantes de vehículos están preparados para poner a la venta modelos autónomos con tecnologías SAE 4 y superiores, pero el marco normativo en España no permite su circulación, actualmente.

- En la actualidad, el 75% de los modelos de turismos ya pueden incorporar la tecnología necesaria para un grado de autonomía SAE 2, orientada, principalmente, a garantizar la seguridad vial de usuarios y peatones.

- Las funcionalidades relacionadas con la conectividad siguen ganando presencia por su contribución a mejorar tanto la experiencia y seguridad en la conducción como para facilitar la puesta a punto y control de los vehículos.

España necesita desarrollar una normativa que permita circular a los vehículos autónomos de nivel SAE 4 o superior. Esta es la principal conclusión de la 2ª edición del Barómetro sobre Vehículo Autónomo y Conectado de la Asociación Española de Fabricantes de Automóviles y Camiones (ANFAC), que ha sido presentado por el director general de ANFAC, José López-Tafall, y que ha contado con la participación en la presentación de la subdirectora general adjunta de Vehículos de la Dirección General de Tráfico (DGT), Susana Gómez.

Este barómetro, de carácter anual, tiene como objeto medir el desarrollo de las tecnologías asociadas a la movilidad autónoma y conectada en España presentes en los vehículos, así como orientar al sector sobre el ritmo en el que se encuentra e identificar las necesidades, tales como la normativa, el desarrollo de la infraestructura necesaria, la conectividad o cualquier otro aspecto del entorno que debe prepararse para ir avanzando. Los resultados obtenidos en el barómetro reflejan que la tecnología presente, tanto en la oferta actual como en el potencial desarrollo de estos, permite la inclusión de niveles de autonomía por encima del nivel SAE 2, marcado actualmente por la regulación en España. Un marco ya habilitado con éxito en otros países europeos como Alemania o Francia.

Tal y como se destaca en el barómetro, todos los tipos de vehículos ya disponen de oferta con nivel SAE 2, destacando el caso de los turismos con un 75% de la oferta actual y con un enfoque en la incorporación de funcionalidades orientadas a la mejora de la seguridad vial, garantizando la protección de usuarios y peatones.

De igual manera, los resultados del barómetro señalan que las marcas ya pueden implementar en sus vehículos tecnología a partir de SAE 3, por encima de la regulación actual. En este sentido, cabe destacar que la regulación europea de homologación adaptó, de la mano del Reglamento General de Seguridad, los requerimientos hasta la conducción “parcialmente automatizada” o el nivel SAE 2, con la incorporación de los sistemas de seguridad de asistencia a la conducción (ADAS) que contribuyen a la mejora de la seguridad activa (AEBS, ESP, ISA, …), pasiva (ISOFIX, airbags, diseño del habitáculo de la cabina, …) y terciaria (eCall, EDR, …). El avance técnico realizado por los fabricantes ha ido por delante de la regulación, permitiendo, en los últimos años, incorporar nuevas funciones que, en conjunto, van más allá de SAE 2, pero sin llegar a ser un nivel SAE 3.

José López-Tafall, director general de ANFAC ha destacado que “es primordial que España avance para poder convertirse en una referencia del vehículo autónomo y conectado. El esfuerzo realizado por los fabricantes ha de venir acompasado por el desarrollo normativo. De nada sirve que los fabricantes sean capaces de contar con la tecnología suficiente para poder producir modelos con los más altos niveles de automatización, si luego no pueden circular por nuestras carreteras porque no existe un marco normativo que lo habilite. Este barómetro pone de relieve que la conectividad y la automatización de los vehículos son ya una realidad palpable, pero necesitamos una norma que permita circular vehículos altamente autónomos, con un SAE 4, tal y como están persiguiendo países como Alemania o Francia”,

Por su parte, Susana Gómez, subdirectora adjunta de vehículos de la DGT ha destacado que “somos conscientes de la necesidad regulatoria, por eso una vez que la Unión Europea publicó el Reglamento relativo a las normas de homologación de vehículos totalmente automatizados, la DGT ha redactado el proyecto de RD de circulación de vehículos automatizados. El pasado 9 de junio ya se publicó la consulta pública relativa a la puesta en servicio de vehículos totalmente automatizados (niveles 4 y 5) y esperamos en breve poder publicar el texto completo del borrador del RD dentro del trámite de audiencia e información pública con la finalidad de que el reglamento se apruebe a lo largo de 2024”. Por tanto, “implicación absoluta y gran interés por parte de DGT para que se realice el despliegue del vehículo autónomo en España, garantizando la seguridad de todos los usuarios de la vía, y con la finalidad de evitar accidentes, con especial atención a los usuarios más vulnerables”. No obstante, ha señalado que para que la implantación del vehículo conectado y autónomo sea una realidad, es imprescindible renovar el parque de vehículos, en un país como España en el que los turismos tienen una antigüedad media superior a 13 años y medio.

VEHÍCULO AUTÓNOMO EN ESPAÑA

A fin de poder establecer una comparativa real y fiable entre los distintos modelos de vehículos, para la elaboración de este estudio se han utilizado una serie de indicadores, obtenidos a través de cuestionarios realizados a las marcas integrantes de ANFAC, permitiendo obtener conclusiones para el conjunto del sector. Se abordan tres aspectos diferentes: Indicador de nivel potencial de autonomía, indicador de nivel de autonomía real de la oferta e indicador de funcionalidades de autonomía incorporadas en la oferta.

Desde ANFAC se recalca que España no dispone actualmente de un marco regulatorio que permita circular con un nivel de autonomía SAE 4 o superior. Por lo que los resultados de este barómetro quedarían supeditados a una necesaria regulación normativa, ya que, aunque los fabricantes dispongan, en muchos casos de la capacidad necesaria para ofertar vehículos con niveles SAE superiores, en la práctica no pueden circular por las carreteras de nuestro país, algo que a juicio de la asociación debe solucionarse “cuanto antes”.

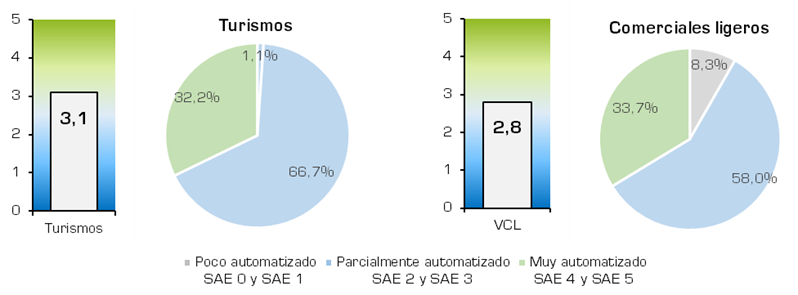

En relación con el nivel de autonomía potencial del mercado, los resultados evidencian que el mercado de turismos es el que está liderando el proceso, con una puntuación de nivel de autonomía potencial de 3,1 sobre 5 y un 66,7% de vehículos ofertados que podrían llegar a un nivel parcial de automatización (SAE 2 o SAE 3) si las condiciones fuesen las óptimas En los comerciales ligeros, los resultados varían ligeramente, con una puntuación de 2,8 sobre 5 y un 58% de los vehículos que podrían ofertarse en nivel SAE 2 o SAE 3. Es destacable que, en ambos casos, más del 30% de la oferta comercial podría alcanzar un estado potencial de automatización muy avanzado (SAE 4 o SAE 5), pues ya existen marcas con capacidad para ello.

En los vehículos pesados (los industriales y los autobuses), la automatización está en un estado menos avanzado en términos de nivel SAE potencial con respecto a los vehículos ligeros. El nivel de SAE potencial es de 2,3 y 2,8 sobre 5 para vehículos industriales y autobuses, respectivamente. En el caso de los industriales las capacidades potenciales predominantes son las de SAE 0 y SAE 1 (44,2%), mientras que en los autobuses las mayoritarias se corresponden con niveles de automatización de SAE 2 y SAE 3 (60,2%).

En cuanto a la oferta presente en el mercado, el nivel de autonomía real para los turismos es mayoritariamente de SAE 2 (75% de los modelos), mientras que el máximo nivel disponible es el SAE 3, con un 18% de los modelos siendo capaz de funcionar con ese grado de autonomía. En el top-10de funcionalidades, destacan en los primeros lugares el sistema de control de presión de los neumáticos (incorporado en la totalidad de los modelos, pues es obligatorio desde noviembre de 2014), el sistema avanzado de frenado de emergencia (94,7% de los vehículos) y el sistema de advertencia de abandono de carril (89,1%). Otras funcionalidades se encuentran en un proceso de integración elevado, estando presentes en más del 75% de los modelos.

La mayor parte de los vehículos comerciales ligeros están disponibles bajo un nivel de autonomía SAE 1 (49% de los modelos), y el máximo nivel disponible en la oferta es el SAE 3, aunque solo está disponible para el 2% de los modelos. Las funcionalidades más implementadas son el sistema de control de la presión de los neumáticos (100%), la señal de frenado de emergencia (77,2%) y la llamada de emergencia o e-Call (75,4%). La disponibilidad de funcionalidades es menor que en el caso de los turismos, y muchas de ellas solo están presentes de forma opcional, es decir, bajo petición del cliente.

En los vehículos industriales, la mayoría de los modelos en el mercado (el 96%) se pueden comprar con un nivel de autonomía SAE 1, y el máximo nivel ofertado es el SAE 3, aunque solo disponible en el 3% de los modelos. La totalidad de ellos ya incorporan entre sus funcionalidades el sistema de advertencia de abandono de carril (LDW) y el sistema avanzado de frenado de emergencia (AEB). Las siguientes más utilizadas son el sistema de control de la presión de los neumáticos (en el 92,4% de los modelos), la señal de frenado de emergencia (82,3%) y la advertencia de colisión con peatones y ciclistas (75,9%).

Los autobuses ofertados en España están disponibles bajo un nivel de SAE 0 y SAE 1 (59% y 67%, respectivamente), y el máximo nivel disponible es el SAE 3, disponible en el 7% de los modelos. Las funcionalidades más implementadas en los autobuses son el detector de marcha atrás y el sistema de control de la presión de los neumáticos (ambos disponibles en un 91,3% de los modelos ofertados), seguidas del registrador de datos de incidencias (78,3%) y la advertencia de colisión con peatones y ciclistas (76,1%). En los vehículos pesados destacan, por tanto, las funcionalidades que protegen a peatones y a otros usuarios de la vía, así como los sistemas que ayudan a mantener el vehículo en el carril y al frenado de emergencia.

VEHÍCULO CONECTADO EN ESPAÑA

Para la obtención de los datos sobre la situación del vehículo conectado en España se han abordado a través de la consulta en los siguientes aspectos: indicador de priorización de la tecnología de conectividad disponible e indicador de funcionalidades de conectividad incorporadas en la oferta.

La seguridad, el control y el confort son las prioridades en el desarrollo de la conectividad para vehículos ligeros (turismos y comerciales). En ambos casos destacan la posibilidad de vinculación a Android Auto y/o Apple CarPlay (presente en más del 80% de la oferta de modelos), la vinculación del GPS del móvil con el del coche (en más del 70%) y el sistema de avisos de mantenimiento y averías (en más del 60%), si bien es cierto que en los turismos el porcentaje de penetración de este tipo de tecnologías es superior a los comerciales. Tanto los turismos como los comerciales ligeros centran sus esfuerzos en el ámbito de la conectividad en la seguridad, que sigue siendo el principal objetivo por desarrollar.

Por su parte, los vehículos pesados centran su oferta de conectividad en el mantenimiento, seguridad y control de las flotas. A diferencia con los ligeros, las funcionalidades en este tipo de vehículos suelen ofrecerse principalmente como un elemento opcional. En los vehículos industriales, las funcionalidades principales son el sistema de avisos de mantenimiento y averías, la información del estado de los elementos de seguridad del vehículo y la vinculación con Android Auto y/o Apple CarPlay; para los autobuses, destacan la gestión de datos de conducción, la geolocalización remota y la información del estado de los elementos de seguridad del vehículo.

Aunque, de forma paulatina, la implementación de las funciones de conectividad está avanzando en los vehículos ligeros, en los que se tiende a incorporarlas de serie, en los pesados se suelen ofrecer de forma opcional. Asimismo, es necesario desarrollar una regulación sobre la recopilación, el uso y el procesamiento de los datos.

Fuente: Nota de prensa ANFAC